こんにちは!エネフィだよ(^^)/

こんにちは!エネフィだよ(^^)/

年々少子高齢化が進み、

医療の発達もあって平均寿命は延びてきて…

2060年には男性84.19歳・女性90.93歳にもなると見込まれているよ!

退職金も以前とは減少傾向にある中…

最近よく聞くようになった「老後2000万円問題」

あなたのおうちの蓄えは大丈夫?

今日は「NISA」と「つみたてNISA」の違いを紹介するよ!(^^)!

目次

「NISA」と「つみたてNISA」って?

「売買益や、受け取り利息・配当金などの運用益が非課税になる制度」

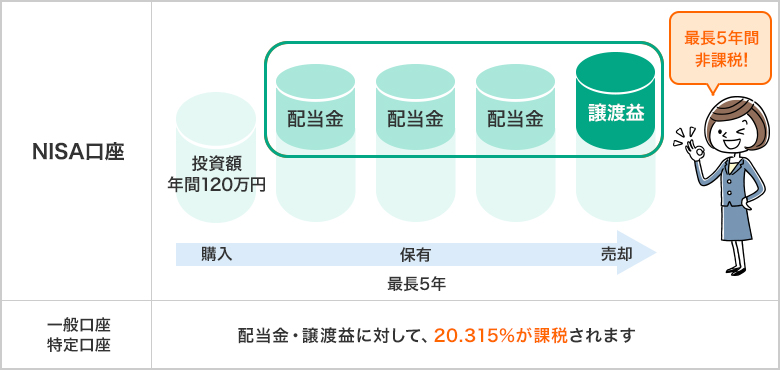

課税口座(分離課税)で得られた運用益からは20.315%の税金(所得税および住民税、復興特別所得税)が差し引かれるのが通常だけど、

NISAやつみたてNISAなどで得られた運用益は非課税になるんだ!

投資で得た利益が丸々受け取れる=「非課税になる」これは大きいメリットだね♪

どちらか一方しか口座を開設することはできないので、「NISA」と「つみたてNISA」どちらが自分に合っているか、よく理解してからはじめよう!

「NISA」とは?

NISAとは日本語名で少額投資非課税制度のこと!

取引で得た利益で税金を支払う必要がなく、得た利益全てが受け取れるお得な制度だよ!

| 加入資格 | 20歳以上の国内居住者 |

| 投資可能額 | 年間120万円 |

| 非課税となる期間 | 5年間 |

| 運用可能商品 | 投資信託・国内株・外国株など |

| 搬出ルール | 随時入金・定期搬出可 |

個別株に投資したい場合や、120万円の投資資金がある方におすすめ♪

「NISA」◎メリット◎

① 年間120万円までの投資利益を非課税にできる!

② 5年間利用できるので、合計600万円が非課税となる!

③ ロールオーバー制度を利用すると、期間の延長も可能!

④ 投資できる金融商品が多い!

⑤ 国内株式や投資信託の取引手数料が無料になる金融機関が多い!

「NISA」△デメリット△

① 投資の限度額が120万円なので、投資単位が120万円を超えている銘柄は選べない!

② 損失してしまった場合、損益通算ができない!

③ 新規での投資に限定される!

「つみたてNISA」とは?

運用で得た利益が非課税になるという共通点があるけど、制度の内容がちがうので注意してね!

NISAとは異なり、金融庁の定めたガイドラインに合致した商品が運用できる仕組み!商品の特徴は、リスクが低くて手数料の安い商品がメインだよ。

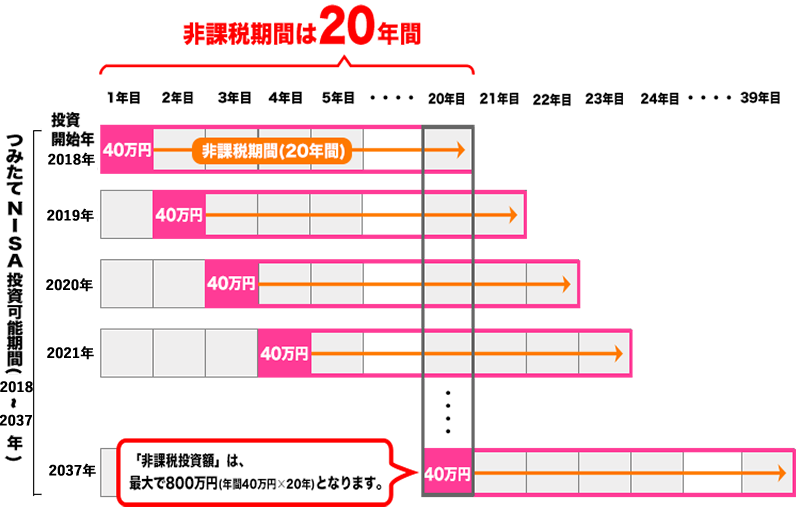

| 加入資格 | 20歳以上の国内居住者 |

| 投資可能額 | 年間40万円 |

| 非課税となる期間 | 20年間 |

| 運用可能商品 | 国が定めた基準を満たす投資信託・ETF(上場投資信託)のみ |

| 搬出ルール | 定期搬出 |

毎月の積立てでコツコツ長期的に投資したい方や、分散投資をしたい方におすすめ♪

「つみたてNISA」◎メリット◎

① 最大で20年間の非課税になるので、長期的に利用可!

② 極端に大きな損失を出すリスクが少ないので、投資初心者にも安心!

③ 100円から少額で積立てがスタートできる!

④ 金融庁が設けた基準に達する投資信託に限られているので、商品が選びやすい!

⑤ 積み立てなので「買いのタイミング」に迷わない!

「つみたてNISA」△デメリット△

① 選べる金融商品が限定されている!

② 損失してしまった場合、損益通算ができない!

2021年は「NISA」

2022年は「つみたてNISA」

…と言った具合に、1年ごとに「NISA」と「つみたてNISA」を交互に使うこともできるんだって!

メリット&デメリットをよく理解して、あなたにぴったり合ったやり方を選んでね(^^)/